非上場株式は、上場株式と異なり、証券取引所で公表されている「時価」がないため、国税庁が定めた方式により評価を行います。

そして、非上場株式の評価方法は、株式を相続した相続人が(会社の経営支配力を持っている)同族株主であるか否かによって大きく分かれます。なぜなら、非上場会社においては、会社の支配権を持つ人と持たない人とで、株式の価値は大きく異なるからです。

以下、相続人が同族株主である場合から順に説明します。

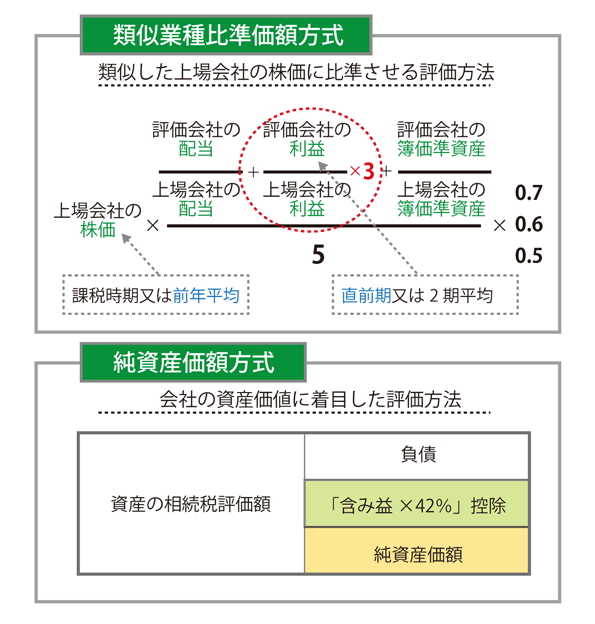

非上場株式の同族株主が相続した株式については、相続税評価は、「類似業種比準価額方式」と「純資産価額方式」という、二つの方式により評価を行います。

類似業種比準価額方式は、非上場会社の損益計算書の利益に着目した評価方式です。

類似業種比準方式では、類似業種の株価を基に、評価する会社の一株当たりの配当金額、利益金額及び簿価純資産価額の三つの要素に基づいて調整して評価額を計算します。

具体的には次の計算式により計算を行います。

純資産価額方式は、非上場会社の貸借対照表に着目した評価方式です。

純資産価額方式では、会社の総資産や負債を原則として相続税の評価に洗い替えて、その評価した総資産の価額から負債や評価差額に対する法人税額等相当額を差し引いた残りの金額を評価額とします。

純資産価額方式の評価額=会社の資産(相続税評価額)-会社の負債(相続税評価額)-評価差額に対する法人税等相当額

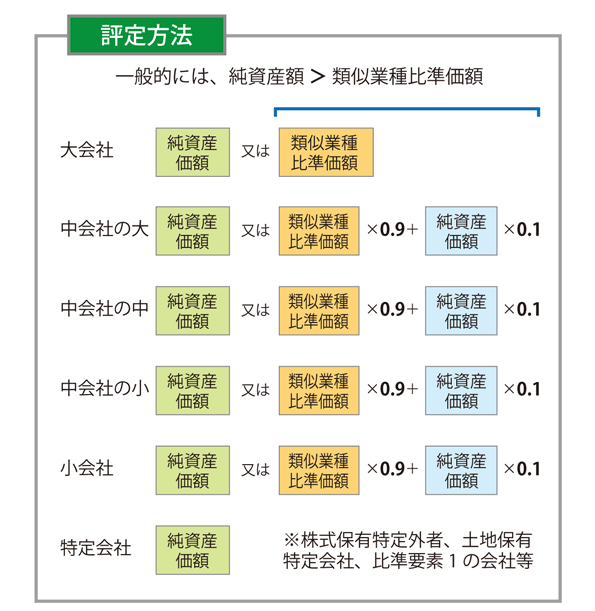

類似業種比準価額方式と純資産価額方式とをそれぞれ一定の割合で掛け合わせることで、非上場株式の相続税評価額を計算します。この時の一定の割合は、会社規模に応じて次のようになります。

会社の規模は、以下の表で判定します。

| 従業員100人以上 | 大会社 | ||||||

| 従業員100人未満 | 下記により判定 | ||||||

| 総資産額 | 従業員数 | 年間の取引金額 | 会社の規模 | ||||

| 卸売業 | 小売・サービス業 | その他 | 卸売業 | 小売・サービス業 | その他 | ||

| 20億円以上 | 20億円以上 | 20億円以上 | 50人超 | 80億円以上 | 20億円以上 | 20億円以上 | 大会社 |

| 14億円以上 | 7億円以上 | 7億円以上 | 50人超 | 50億円以上 | 12億円以上 | 14億円以上 | 中会社の大 |

| 7億円以上 | 4億円以上 | 4億円以上 | 30人超 | 25億円以上 | 6億円以上 | 7億円以上 | 中会社の中 |

| 7,000万円以上 | 4,000万円以上 | 5,000万円以上 | 50人超 | 2億円以上 | 6,000万円以上 | 8,000万円以上 | 中会社の小 |

| 7,000万円以上 | 4,000万円以上 | 5,000万円以上 | 50人超 | 2億円以上 | 6,000万円以上 | 8,000万円以上 | 小会社 |

なお、同族株主に当たるかどうかの判定は、次のように行います。

| 株主の態様による区分 | 評価方式 | ||||

|---|---|---|---|---|---|

| 会社区分 | 株主区分 | ||||

| 同族株主のいる会社 | 同族会社 | 取得後の議決権割合5%以上 | 原則的評価方式 | ||

| 取得後の議決権割合5%未満 | 中心的な株主がいない場合 | ||||

| 中心的な株主がいる場合 | 中心的な同族株主 | ||||

| 役員 | |||||

| その他 | 特例的評価方式 | ||||

| 同族株主以外の株主 | |||||

| 同族株主のいない会社 | 議決権割合の合計が15%以上のグループに属する株主 | 取得後の議決権割合5%以上 | 原則的評価方式 | ||

| 取得後の議決権割合5%未満 | 中心的な株主がいない場合 | ||||

| 中心的な株主がいる場合 | 役員 | ||||

| その他 | 特例的評価方式 | ||||

| 議決権割合の合計が15%未満のグループに属する株主 | |||||

(注1) 同族会社…株主とその同族関係者の議決権割合の合計が30%(50%超のグループがあるばいは50%)以上である場合そのグループに属する株主

(注2) 同族関係者…親族(6親等内の血族、配偶者、3親等内の姻族)とその他特殊関係にある個人・法人(法令4)

(注3) 中心的な同族株主…同族株主とその配偶者、直系血族、兄弟姉妹及び一等親の姻族(一定の法人を含む)の議決権割合の合計が25%以上である場合のその株主

(注4) 中心的な株主…同族株主がいない会社の株主で、株主とその同族関係者の議決権割合が15%以上であるグループのうち、単独で10%以上を有している株主

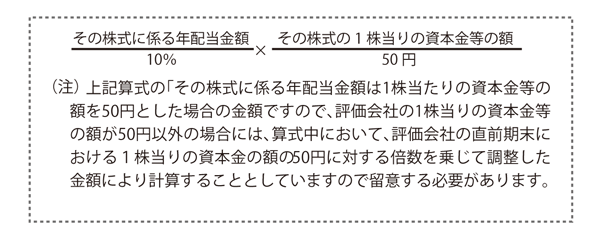

株式を相続した相続人が非上場会社の同族株主に該当しない場合には、少数株主として、配当還元方式によって評価を行います。

配当還元方式は、その株式を所有することによって受け取る一年間の配当金額を、一定の利率(10%)で還元して元本である株式の価額を評価する方法です。

具体的には次の計算式により計算を行います。

弁護士からのメッセージ

相続のトラブルについて自分で相手と直接交渉すると、感情がからみ、ストレスが溜まります。

また、今後どうして良いのかや、結果が分からないため、「もやもやとした気持ち」に悩まされ続けます。毎年、沢山のお客様が、このような気持ちを抱えて当事務所にお越しになります。

そして、ご相談・ご依頼の後、多くのお客様の表情は、見違えるほど明るくなります。

まだ問題が解決していなくても、直接交渉のストレスから解放され、問題が解決していく道のりを知るだけで、気持ちは大きく変わるのです。

これは、登山の途中で、山道の続く先に山頂を見付けた時の気持ちと同じです。

あなたもストレスや不安な気持ちに別れを告げるために、思い切って一歩を踏み出しましょう。ご相談をお待ちしています。

弁護士 加藤 尚憲