相続税は、正味の遺産額が一定の金額に達するまでは、課税されません。この一定の金額を基礎控除額といいます。

相続税が課税される場合も、相続税は、正味の遺産額から基礎控除額を差し引いた金額(これを「課税遺産総額」といいます。)に対してのみ課税されます。

基礎控除額は相続人の人数によって異なり、その計算は次の算式に従って行います。

3,000万円+600万円×法定相続人の数

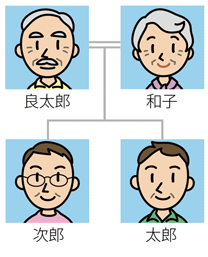

① 家族の紹介

良太郎さんと和子さん夫婦には、

長男の太郎さんと

二男の次郎さんがいます

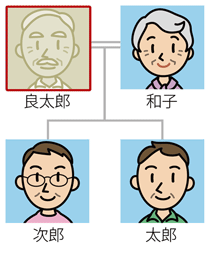

② 良太郎さんの遺産分割

高齢により、ある日良太郎さんが亡くなりました。

良太郎さんの相続について、基礎控除額はいくらになるでしょうか。

良太郎さんの相続について、基礎控除額は3,600万円です。

良太郎さんの法定相続人は、和子さん、太郎さん、次郎さんの3人です。

相続人が3人の場合、基礎控除額は、3,000万円+600万円×3人=4,800万円です。

仮に良太郎さんの正味の遺産額が6,000万円の場合には、基礎控除額4,800万円を超えるため、相続税の申告が必要になります。仮に正味の遺産額が3,000万円の場合には、基礎控除額を下回るため、相続税の申告は不要です。

弁護士からのメッセージ

相続のトラブルについて自分で相手と直接交渉すると、感情がからみ、ストレスが溜まります。

また、今後どうして良いのかや、結果が分からないため、「もやもやとした気持ち」に悩まされ続けます。毎年、沢山のお客様が、このような気持ちを抱えて当事務所にお越しになります。

そして、ご相談・ご依頼の後、多くのお客様の表情は、見違えるほど明るくなります。

まだ問題が解決していなくても、直接交渉のストレスから解放され、問題が解決していく道のりを知るだけで、気持ちは大きく変わるのです。

これは、登山の途中で、山道の続く先に山頂を見付けた時の気持ちと同じです。

あなたもストレスや不安な気持ちに別れを告げるために、思い切って一歩を踏み出しましょう。ご相談をお待ちしています。

弁護士 加藤 尚憲