Q.

弟は、結婚する時に父からマンションを買ってもらいましたが、私は実家で両親と一緒に暮らしていました。父の相続で、弟は実家を売却して代金を分けようと言っています。

弟だけマンションを買ってもらい、相続も2分の1ずつでは、私は納得が行きません。これは相続で考慮されないのでしょうか。

A.

弟さんがマンションを買ってもらったことが、特別受益として考慮される場合があります。

被相続人から、以下のいずれかの利益を受けた相続人がいる場合、その利益を「特別受益」といいます(民法903条1項)。

①遺贈

②婚姻・養子縁組のための贈与

③生計の資本としての贈与

そして、特別受益を得た相続人を「特別受益者」といいます。

共同相続人の一人が特別受益者にあたる場合、他の相続人との公平を図るため、その特別受益者は特別受益の分だけ相続財産の先渡しを受けたものとして扱われます(つまり、特別受益者の具体的相続分は法定相続分より少なくなります)。

特別受益がある場合、それぞれの法定相続人の具体的な相続分は、次の通りに計算します。

STEP① 特別受益の持戻し(みなし相続財産の算定)

相続財産に特別受益の額を加算したものを相続財産とみなします。

加算後の財産を「みなし相続財産」といいます。

また、相続財産に特別受益の額を加算することを「特別受益の持戻し」といいます。

▼

STEP② 一応の相続分の算定

みなし相続財産を法定相続分に従って分配します。この分配によって各相続人が取得する相続分を「一応の相続分」といいます。

▼

STEP③ 具体的相続分の算定

特別受益者の一応の相続分から特別受益を控除することにより、特別受益者の具体的相続分を計算します。

特別受益者以外の法定相続人の具体的相続分は、②で計算したままの金額分となります。

<計算式>

STEP①~③の計算を式で表すと、以下の通りになります。

特別受益者の具体的相続分=(相続財産の価格+特別受益)×法定相続分-特別受益

特別受益者以外の相続人の具体的相続分=(相続財産の価格+特別受益)×法定相続分

具体的相続分の計算の結果、特別受益者の具体的相続分がゼロないしマイナスとなる場合があります。

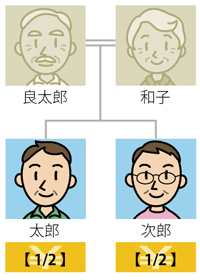

① 家族の紹介

良太郎さんには、長男の太郎さん、二男の次郎さんがいます。

良太郎さんの妻の和子さんは、既に亡くなっています。

次郎さんは、かつて結婚してマンションを購入する際に、良太郎さんから頭金の2000万円を援助してもらいました。

②良太郎さんの遺産分割

ある日、良太郎さんが高齢により亡くなりました。良太郎さんの相続財産は、自宅(4000万円相当)と預貯金8000万円でした。

これから良太郎さんの遺産分割協議を行います。

①法定相続人

良太郎さんの法定相続人・ ・ ・

太郎さん、次郎さんの2人

②法定相続分

太郎さんの法定相続分・ ・ ・ 1/2

次郎さんの法定相続分・ ・ ・ 1/2

③具体的相続分

太郎さんの法定相続分・ ・ ・ 7000万円

次郎さんの法定相続分・ ・ ・ 5000万円

上記(3)のSTEP①~③に従って、太郎さんと次郎さんの相続分の計算を行います。

次郎さんは、婚姻のための贈与を受けていますので、特別受益者にあたります。次郎さんの特別受益の額は2000万円です。

STEP① みなし相続財産の算定(特別受益の持戻し)

まず相続財産(1億2000万円)に特別受益の価格(2000万円)を加えた1億4000万円が相続財産の額とみなされます。

▼

STEP② 一応の相続分の算定

次に、これを法定相続分に従って等分すると、太郎さん、次郎さんともに相続分は7000万円となります。

▼

STEP③ 具体的相続分の算定

更に、次郎さんには特別受益分の2000万円があるので、これを相続分から控除し、次郎さんの具体的相続分は5000万円となります。

以上から、太郎さんの具体的相続分は7000万円、次郎さんの具体的相続分は5000万円となります。

具体的相続分に従い、太郎さんと次郎さんは、太郎さんが自宅(4000万円)と預貯金のうち3000万円を相続し、次郎さんが預貯金のうち残りの5000万円を相続する旨の遺産分割協議書を作成しました。

もし特別受益の制度がなければ、法定相続分に従い、太郎さん、次郎さんそれぞれ6000万円分の相続分を有することになったでしょう。そうなれば、マンションの頭金を出してもらった次郎さんだけが得をすることになります。

特別受益がある場合、特別受益を得た時点と、遺産分割を行う時とで、財産の価値に変動が生じる場合があります。

例えば、被相続人の死亡の30年前に行われた贈与が特別受益にあたるとされた場合、その間の物価の変動により、贈与された財産の価値に大きな変化があることが考えられます。

その場合、判例は、具体的相続分の計算にあたり、特別受益を相続開始時の価値に引き直して計算するものとしています(最高裁昭和51年3月18日判決)。

弁護士からのメッセージ

相続のトラブルについて自分で相手と直接交渉すると、感情がからみ、ストレスが溜まります。

また、今後どうして良いのかや、結果が分からないため、「もやもやとした気持ち」に悩まされ続けます。毎年、沢山のお客様が、このような気持ちを抱えて当事務所にお越しになります。

そして、ご相談・ご依頼の後、多くのお客様の表情は、見違えるほど明るくなります。

まだ問題が解決していなくても、直接交渉のストレスから解放され、問題が解決していく道のりを知るだけで、気持ちは大きく変わるのです。

これは、登山の途中で、山道の続く先に山頂を見付けた時の気持ちと同じです。

あなたもストレスや不安な気持ちに別れを告げるために、思い切って一歩を踏み出しましょう。ご相談をお待ちしています。

弁護士 加藤 尚憲